会计的六个要素是指什么?会计要素就是会计对象的基本分类,它是反映会计主体财务状况和经营成果的基本单位。世界各国的会计要素并不是完全相同的。

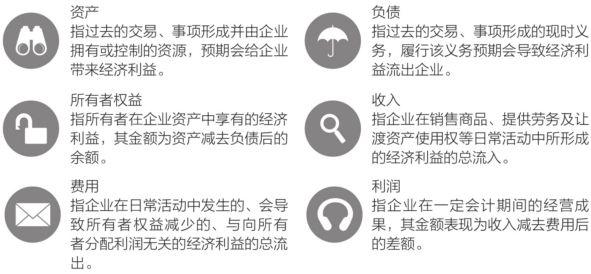

《企业会计准则》规定,我国的会计要素有六个,分别是资产、负债、所有者权益、收入、费用、利润。我国的六大会计要素及定义如图1所示。

图1 我国的六大会计要素及定义

在会计的六大要素中,资产、负债和所有者权益反映企业的静态财务状况,收入、费用和利润反映企业的动态财务状况。下面我们来具体分析一下六大会计要素。

1. 资产

在日常生活中,资产的概念十分宽泛,如厂房、机器、货物等都属于资产。但是,在会计的范畴中,对资产的认定要严苛得多。根据资产的定义,只有满足以下四个条件的经济资源才能被认定为资产:

·是由企业过去的交易或者事项形成的;

·为企业所拥有或者控制;

·预期会给企业带来经济利益;

·入账的资产必须是能够被可靠计量的。

比如,王老板租赁了一间厂房和一批设备,租期只有5年,这些厂房和设备都不是王老板的资产,因为他只有使用权,没有支配权和所有权;又比如,某公司有一批报废的机器,这批机器不是该公司的资产,因为它们已经不能为该公司带来经济利益;再比如,某企业拥有一座无法被估价的矿山,因为它们已经不能为该公司带来经济利益;再比如,某企业拥有一座无法被估价的矿山,这座矿山不是该企业的资产,因为资产应该是能够被可靠计量的。

资产可以按流动性被分为流动资产和非流动资产:流动资产是能在一年或者超过一年的一个营业周期内变现或者运用的资产;非流动资产是不能在一年或者超过一年的一个营业周期内变现或者运用的资产。

除了有形的资产,企业还有专利技术、自创商誉等无形资产。无形资产的账务处理方法也是企业会计人员应该了解和掌握的。

2. 负债

根据负债的定义,只有满足以下四个条件的事项才能被认定为负债:

·是企业承担的现时义务;

·预期会导致经济利益流出企业;

·是由企业过去的交易或者事项形成的;

·导致流出的经济利益的金额能够可靠地计量。

负债可以按偿还时间的长短分为流动负债和非流动负债:流动负债是将在一年以内(含一年)或一个营业周期内偿还的债务;非流动负债是偿还期在一年以上(不含一年)或一个营业周期以上的债务。比如,短期借款、应付账款、预收账款、应交税费等属于流动负债,而长期借款、应付债券、长期应付款等则属于非流动负债。

3. 所有者权益

所有者权益又称“股东权益”,它和负债、资产可以组成一个会计恒等式:

资产=负债+所有者权益

这个恒等式告诉我们,资产是由负债和所有者权益组成的。将该等式变形后,可以得到一个变形等式:

所有者权益=资产?负债

由变形等式可知,所有者权益是企业总资产减去总负债后的剩余权益。因此,所有者权益也被称为“净资产”。我国的《企业会计准则》将所有者权益分为资本和留存收益,资本包括实收资本和资本公积,留存收益则包括盈余公积和未分配利润。

4. 收入

我们在理解收入这个概念时,应该注意以下四点:

·收入的来源包括销售商品、提供劳务及让渡资产使用权;

·会计实务中,收入是从企业的日常活动中产生的,不包括营业外收入、政策补贴等偶发性事件的利得;

·收入应表现为企业资产的增加或负债的减少;

·收入只包括本企业经济利益的流入,不包括为第三方或客户代收的款项。

操纵收入是财务舞弊的重要手段,如果不能正确理解收入,我们就很容易受到蒙蔽。

5. 费用

想要获得产出,就必须先投入。企业想要通过销售产品获得收入,就要负担营业成本、各类费用及营业外支出,还要依法缴纳各种税费。

费用的种类可谓五花八门,不过无论哪种费用,都应该符合以下三个特征:

·费用是日常活动中产生的,不包括营业外支出等偶发性事件产生的损失;

·费用表现为资产的减少或负债的增加;

·费用将引起所有者权益(股东权益)的减少。

费用舞弊也是财务舞弊中的重要手段,作为会计人员,我们只有深刻理解费用,才能迅速识破费用舞弊行为。

6. 利润

利润的金额是收入减去费用之后的净额,其会计恒等式为:

利润=收入?费用

在会计实务中,我们应该如何认定利润呢?利润应具备以下两个特点:

·利润是一定会计期间的经营成果。

·利润=营业利润+投资净损益+营业外收支净额

以上就是六大会计要素,这些要素之间存在特定的等量关系,并形成了不同的会计恒等式。会计恒等式是编制财务报表的逻辑基础,我们必须牢记由六大会计要素组成的会计恒等式。

会计六大要素之间的关系可以用三个等式来表示,即:

资产=负债+所有者权益 ①

收入-费用=利润 ②

资产=负债+所有者权益+(收入?费用) ③

等式①是静态等式,反映企业特定时点的财务状况;

等式②是动态等式,反映企业一定时期的获利能力;

等式③反映在企业期末结账之前,等式①和等式②的辩证关系。

《会计法》和《企业财务会计报告条例》对会计要素的实质内涵做了详尽的规定,并根据新情况为其赋予了新的内涵。大家应该认真学习和领会,并严格按要求对会计事项进行确认、计量和报告。只有深刻理解了六大会计要素,才能为后面的会计核算打下坚实基础。