材料采购业务的核算,为了保证生产经营的正常开展,企业必须采购和储备一批生产和经营所需的材料物资。购入的材料在验收合格入库后,就成了生产经营所需的库存材料。而材料的采购成本是指企业物资从采购到入库前所发生的全部支出,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于采购成本的费用。

一般来说,材料的采购成本包括以下五项:

·支付的买价,即进货发票所开列的价款金额,如一般纳税人取得增值税发票,买价为增值税发票上列示的不含增值税的金额;

·运输途中的合理损耗,即企业与供应或运输部门所签订的合同中规定的合理的、必要的自然损耗;

·运杂费,包括运输费、装卸费、包装费、保险费、运输途中的仓储费等;

·入库前的挑选整理费用,即购入的材料在入库前需要挑选整理而发生的费用,包括挑选过程中所支付的员工工资;

·购入材料负担的税金,包括其他费用、关税、不可抵扣的增值税等。

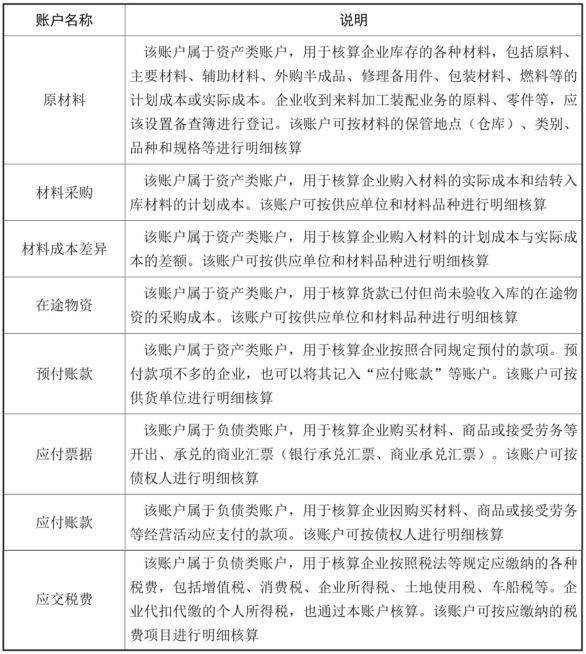

1. 材料采购业务的账户设置

企业进行材料采购业务核算时,通常会设置“原材料”“材料采购”“材料成本差异”“在途物资”“预付账款”“应付票据”“应付账款”等账户。材料采购业务的账户设置如表1所示。

表1 材料采购业务的账户设置

2. 材料采购业务的核算方法

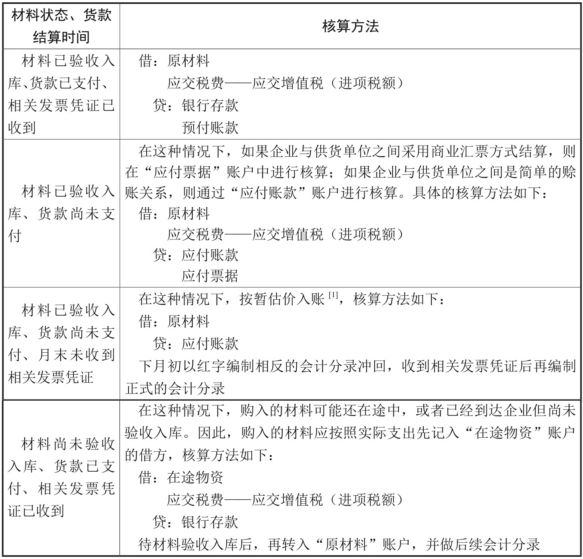

在实际采购中,由于支付方式不同,材料的入库时间和付款时间也有所不同。在进行材料采购业务的核算时,必须充分考虑材料状态和货款结算时间。我们在实际核算时,可以将材料状态和货款结算时间分为五种情况分别进行核算。材料采购业务的核算方法如表2所示。

表2 材料采购业务的核算方法

根据企业会计制度的规定,对于已验收入库但发票尚未收到的购进商品,企业应当在月末合理估计入库成本(如合同协议价格、当月或者近期同类商品的购进成本、当月或者近期类似商品的购进成本、同类商品同流通环节当期市场价格、售价×预计或平均成本率等)暂估入账。

在材料的采购过程中,有的采购费用是专为采购某种材料而发生的,有的则是为了采购几种材料而发生的。如果某笔采购费用属于后者,不能直接归属于某一种材料的采购费用,则会计人员应按一定的标准予以分配,如材料采购费用可以按照购入材料的买价、重量或体积的比例等进行分配。

固定资产和材料采购业务是一般生产型企业的重要会计核算环节,会计人员除了要掌握基本的核算方法,还要对企业中的固定资产保管、采购等业务有所了解,只有熟悉企业的主要业务,才能真正管好账、算好账。