往来款项的清查方法,往来款项是指单位与其他单位或个人之间的各种应收款项、应付款项、预收账款、预付账款,以及其他应收、应付款项。为了保证往来款项账目的正确性,防止长期拖欠,会计人员应及时对往来款项进行清查。

往来款项的清查方法是发函询证法,具体操作方法如下:

第一步,检查本单位各项往来款项账簿记录是否正确、完整;

第二步,编制对账单(一式两联),发函或派人送交对方,请对方进行核对;

第三步,如对方单位核对相符,则在对账单的回单上盖章并退回本单位;

第四步,如双方账目不符,对方单位应将有关情况在回单上注明,或者另抄对账单退回,作为进一步核对的依据。

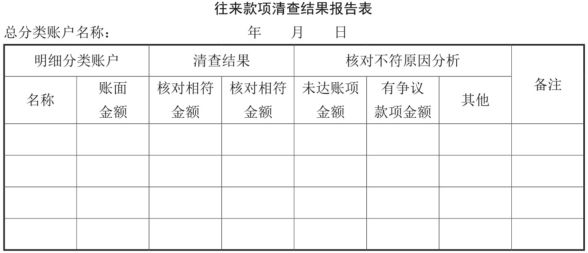

如果在双方对账的过程中发现了未达账项,那么双方都应进行余额调节,可编制应收款项或应付款项余额调节表,然后再进行核对。往来款项清查工作完成后,应根据清查结果编制往来款项清查结果报告表,对有财务纠纷的款项、无法收回或无法清偿的款项予以说明,并报请上级处理。往来款项清查结果报告表的样式如表1所示。

表1 往来款项清查结果报告表的样式

对于财产清查中账实不符的财产物资,会计人员要进一步核查,找到不符的原因,明确经济责任,向上级申报并积极寻求合理的处理方法。对于多余和积压的物资,相关人员要设法改造和出售这部分物资,并及时调整采购策略。

最重要的是,企业管理者和财务部门要从财产清查中吸取经验和教训,进一步提升财务管理水平。