发票的填开是会计的日常基础工作之一,我们要了解填开发票的基本原则、方法及注意事项。

1. 填开发票的基本原则

会计人员在填开发票时,一定要注意遵循以下七个基本原则:

·凡销售商品、提供劳务以及从事其他经营业务活动的单位和个人,对外发生经营业务收取款项,收款方应如实向付款方填开发票;

·单位和个人必须在实现经营收入或者发生纳税义务时填开发票,未发生经营业务一律不准填开发票;

·发票只限于用票单位和个人自己填开使用,不得转借、转让、代开;

·发票不得拆本使用,将装订成册的发票拆开使用是违法行为;

·单位和个人必须按规定购买发票使用(或经国家税务机关批准印制),不得用其他票据代替发票,也不得擅自扩大增值税专用发票的使用范围;

·发票只能在领购发票所在地填开,不准携带到外地使用,在外地从事经营活动,需在当地税务机关申请领购发票;

·单位或个人向消费者提供零售小额商品或零星劳务服务时,可以不用逐笔填开发票,但应逐日记账。经国家税务机关批准采用汇总方式填开增值税专用发票的企业,应当填写国家税务机关统一印制的销货清单。

2. 填开发票的方法

单位和个人填开发票时,应使用中文(民族自治地方可以同时使用当地通用的一种民族文字),按规定的时限、号码顺序填开,填写发票时要做到项目齐全、内容真实、字迹清楚,全份一次复写,各联内容完全一致,并加盖单位发票专用章。

填开发票后,如果发生退货或者折价的情况,应收回原发票并经国家税务机关认证符合作废条件后,才可开具红字发票,用以冲减之前的错误发票。如果开票时发生书写错误,则应该在发票上书写或加盖“作废”字样,并保存各联备查。

3. 开具增值税专用发票的注意事项

一般纳税人在开具增值税专用发票时应注意两点,一是某些项目不得开具增值税专用发票,二是开具增值税专用发票应严格遵守时限。

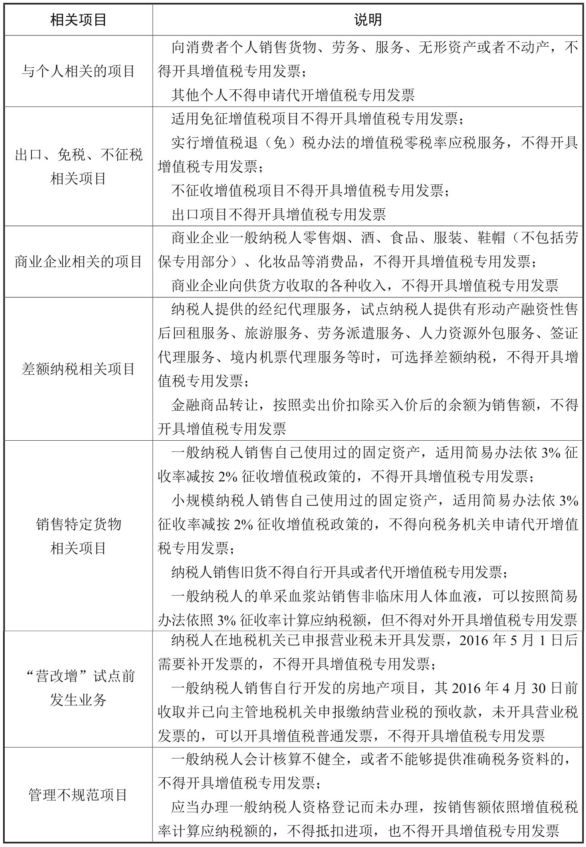

(1)不得开具增值税专用发票的项目

截至2019年年底,不得开具增值税专用发票的项目包含以下七类,会计人员在开具发票时可以对照参考,如表1所示。

表1 不得开具增值税专用发票的项目

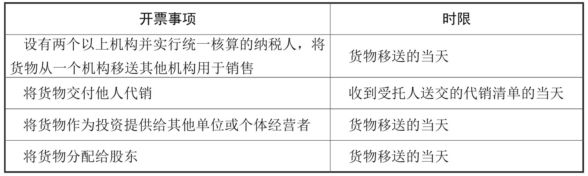

(2)开具增值税专用发票的时限

开具增值税专用发票的时限如表2所示。

表2 开具增值税专用发票的时限

在会计工作中,发票是会计核算的重要原始凭证,也是企业纳税的重要依据。想要处理好企业的涉税事务,会计人员必须学会正确处理发票。