利润表的格式,企业在一定期间所实现的利润是依据营业收入与营业费用配比而计算出来的,根据计算利润的方法不同,利润表主要有两种格式。

(一)单步式利润表

单步式利润表是指只通过一个步骤即“利润=营业收入–营业成本和费用”就可计算出利润的利润表。其理论依据是,利润是营业收入超过营业成本和费用的数额,因而利润的计算过程就表现为营业收入减去营业成本和费用的简单过程。

单步式利润表可采用账户式或报告式,它简单、直观、明了,但不能揭示出收入和费用不同层次的配比关系。

(二)多步式利润表

多步式利润表是指在表中经过多个层次的收入与费用的配比才能计算出企业利润总额的利润表。其理论依据是,企业在一定时期的利润是该期不同性质的收入同其成本和费用经过多次配比而形成的,利润的计算要反映不同性质的收入与其成本和费用的配比情况,因而企业利润要经过多个步骤才能计算出来。

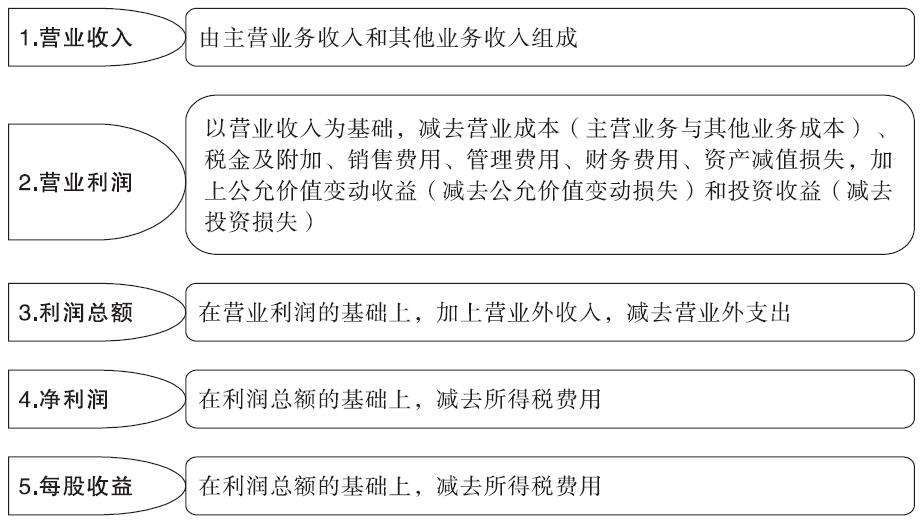

(1)将营业收入依次减去营业成本、税金及附加、三项期间费用、研发费用、资产减值损失等项目,然后加上公允价值变动损益、投资收益等项目,得出营业利润。

(2)在营业利润的基础上,加上营业外收入,减去营业外支出,计算出利润总额。

(3)在利润总额的基础上,减去所得税费用,得出净利润。

(4)一般企业在计算出净利润后,利润表即编制完成。部分发行股票和债券的企业还要在净利润的基础上,除以在外发行的股数计算出每股的净利润,也就是基本每股收益和稀释每股收益。

多步式利润表的优点是便于对企业生产经营情况进行分析,有利于不同企业之间进行比较,更重要的是利用多步式利润表有利于预测企业今后的盈利能力。目前,我国会计制度规定的企业的利润表就是采用多步式。

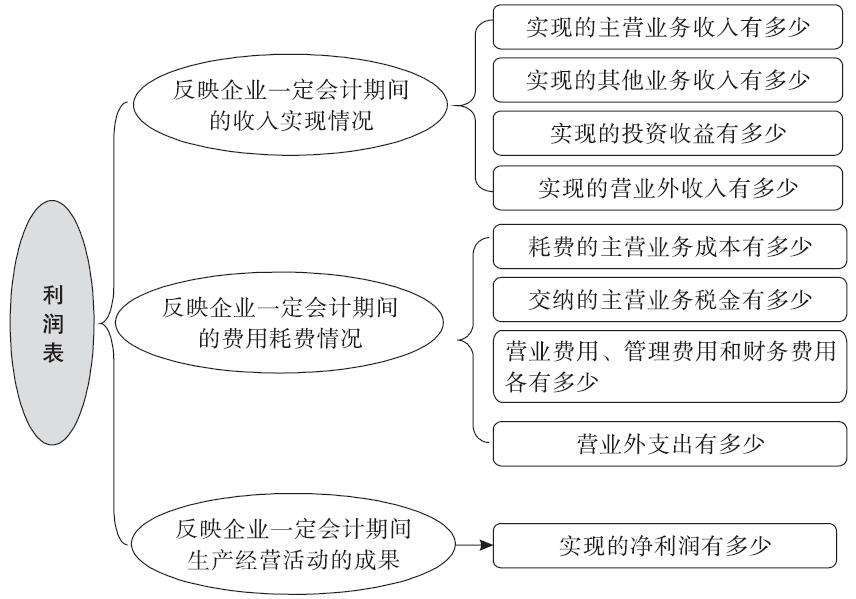

利润表是用于反映企业在报告期的经营成果的主要会计报表。在利润表中反映的净利润应包括哪些内容,通常有两种观点,一种称为“本期经营成果观念”,另一种称为“总括观念”。

(1)本期经营成果观念

“本期经营成果观念”认为,为了便于本期与前期之间的比较,净利润只能包括本期正常经营所得,而不包括其他所得。由于“本期经营成果观念”只将本期正常活动所取得的利润列入利润表,而忽略了本期影响所有者权益的其他项目,因而,往往会导致会计报表的使用者忽略没有列入净利润的其他项目的重要性。

(2)总括观念

“总括观念”认为除股利分配和资本交易经济业务外,在利润表中列入报告期影响所有者权益的项目,能为财务报告使用者提供更为有用的资料,使之能对这些项目的重要性及其对经营成果的影响做出更好的评价,因而,需要在利润表中列入所有报告期影响所有者权益净增净减的经济业务。

利润表反映的内容如下图所示。