利润表如何编制?利润表是一张动态报表,它能全面反映企业在一定期间的经营成果。在利润表中,反映了一个企业在一定期限内收入情况以及与之相配比的费用发生情况,清楚地反映了收入和费用之间的配比关系,通过配比而计算出某一会计期间的净收益。

利润表的编制

1.本月金额

利润表“本月金额”栏反映各项目的本月实际发生数。在编制中期和年度财务报表时,应将“本月金额”栏改成“上期金额”栏。

2.本期金额

利润表“本期金额”栏反映各项目自年初起至本月末止的累计实际发生数。应根据上月利润表的“本期金额”栏各项目数额,加上本月利润表的“本月金额”栏各项目数额,将其填入该栏相应项目内。

3.报表数与账簿数据的勾稽关系

本月实际发生金额就是本月转入本年利润的各损益类科目金额,也就是各损益类科目总分类账的“本月合计”数额,累计实际发生金额也就是各损益类科目总分类账的“本年累计”数额。

实际工作中,对收入、收益类损益科目贷方归集实际发生金额,从借方将发生额转入本年利润科目,一般情况下对于冲回的损益,我们在贷方登记负数;对成本、费用、支出类损益科目借方归集实际发生金额,从贷方将发生额转入本年利润科目,一般情况下对于冲回的损益,我们在借方登记负数。如此登记账簿,保证了账簿中“本月合计”和“本年累计”数值的有用性。否则,对冲回的损益我们在相反的方向登记,那么账簿中“本月合计”和“本年累计”数值就失去了会计信息数据的价值,仅仅成为一种数学数值。

因此,在利润表编制过程中,我们可以依据各月转入本年利润的各损益类科目金额填列“本月金额”,依据上月利润表的“本期金额”加上本月利润表的“本月金额”填列当月利润表的“本期金额”。也可以从账簿中的“本月合计”直接取值填列到利润表中的“本月金额”;从账簿中的“本年累计”直接取值填列到利润表中的“本期金额”。

4.本期数及累计数的各栏次

利润表是反映企业一定时期经营成果的动态报表,因此,该栏内各项目一般根据账户的本期发生额分析填列。

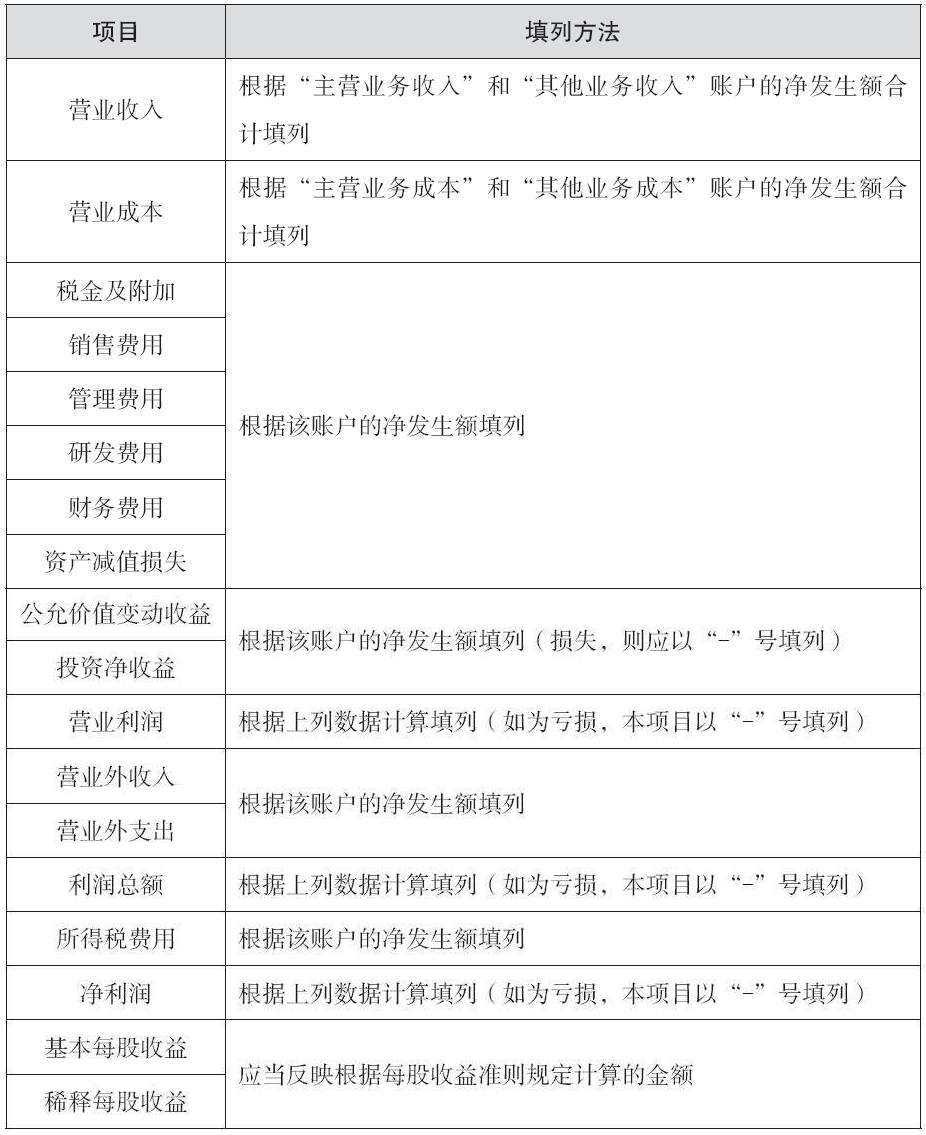

(1)营业收入与营业成本

营业收入项目,反映企业营业收入的金额,该项目应根据“主营业务收入”和“其他业务收入”科目的总分类账贷方发生额合计填列。

营业成本项目,反映企业营业成本的金额,该项目应根据“主营业务成本”和“其他业务成本”科目的总分类账借方发生额合计填列。

(2)税金及附加

税金及附加项目,反映企业税金及附加的金额,该项目应根据“税金及附加”科目的总分类账借方发生额直接取值填列。

(3)各项费用和损失

销售费用项目,反映企业销售费用的金额,该项目应根据“销售费用”科目的总分类账借方发生额直接取值填列。管理费用项目,反映企业管理费用的金额,该项目应根据“管理费用”科目的总分类账借方发生额直接取值填列。

根据2018年6月15日财政部发布的《财政部关于修订印发一般企业财务报表格式的通知》,新增“研发费用”项目,从“管理费用”项目中分拆“研发费用”项目。“研发费用”项目,反映企业进行研究与开发过程中发生的费用化支出。该项目应根据“管理费用”科目下的“研发费用”明细科目的发生额分析填列。

财务费用项目,反映企业财务费用的金额,该项目应根据“财务费用”科目的总分类账借方发生额直接取值填列。

资产减值损失项目,反映企业因计提资产减值准备而确认的损失金额,该项目应根据“资产减值损失”科目的总分类账借方发生额直接取值填列。

“信用减值损失”项目,反映企业按照《企业会计准则第22号——金融工具确认和计量》(2017年修订)的要求计提的各项金融工具减值准备所形成的预期信用损失。该项目应根据“信用减值损失”科目的发生额分析填列。

(4)收益类项目

其他收益项目,反映计入其他收益的政府补助等,该项目应根据在损益类科目新设置的“其他收益”科目的发生额分析填列。

投资收益项目,反映企业确认的净投资收益(或净损失),该项目应根据投资收益账户期末转入本年利润账户的余额填列,如为净损失则以“-”号填列。

净敞口套期收益项目,反映净敞口套期下被套期项目累计公允价值变动转入当期损益的金额或现金流量套期储备转入当期损益的金额,该项目应根据“净敞口套期损益”科目的发生额分析填列;如为套期损失,以“-”号填列。

公允价值变动损益项目,反映企业确认的公允价值变动净收益(或净损失),该项目应根据公允价值变动损益账户期末转入本年利润账户的余额填列,如为净损失则以“-”号填列。

资产处置收益项目,反映企业出售划分为持有待售的非流动资产(除金融工具、长期股权投资和投资性房地产外)或者处置组(子公司和业务除外)时确认的处置利得或损失,以及处置未划分为持有待售的固定资产、在建工程、生产性生物资产及无形资产而产生的处置利得或损失。

债务重组中因处置非流动资产产生的利得或损失和非货币性资产交换产生的利得或损失也包括在本项目内。该项目应根据在损益类科目新设置的“资产处置损益”科目的发生额分析填列;如为处置损失,以“-”号填列。

(5)营业外收支

营业外收入项目,反映企业发生的营业利润以外的收益,主要包括债务重组利得、与企业日常活动无关的政府补助、盘盈利得、捐赠利得等。该项目应根据“营业外收入”科目的总分类账贷方发生额直接取值填列。

营业外支出项目,反映企业发生的营业利润以外的支出,主要包括债务重组损失、公益性捐赠支出、非常损失、盘亏损失、非流动资产毁损损失等。该项目应根据“营业外支出”科目的总分类账借方发生额直接取值填列。

(6)所得税费用

所得税费用项目,反映企业所得税费用的金额,该项目应根据“所得税费用”科目的总分类账借方发生额直接取值填列。

(7)基本每股收益

企业应当按照归属于普通股股东的当期净利润,除以发行在外普通股的加权平均数计算基本每股收益。该项目应根据“当期净利润”“发行在外的普通股加权平均数”分析计算填列。

(8)稀释每股收益

稀释每股收益是以基本每股收益为基础,假设企业所有发行在外的稀释性潜在普通股均已转换为普通股,从而分别调整归属于普通股股东的当期净利润以及发行在外普通股的加权平均数计算而得的每股收益。

稀释每股收益又称“冲淡每股收益”,是新会计准则所引入的一个全新概念,用来评价“潜在普通股”对每股收益的影响,以避免该指标虚增可能带来的信息误导。该项目应根据“基本每股收益”“可转换公司债券”“认股权证”“股份期权”等项目分析计算填列。