会计科目是对会计要素具体内容进行分类核算的项目,是进行会计核算和提供会计信息的基本单元。

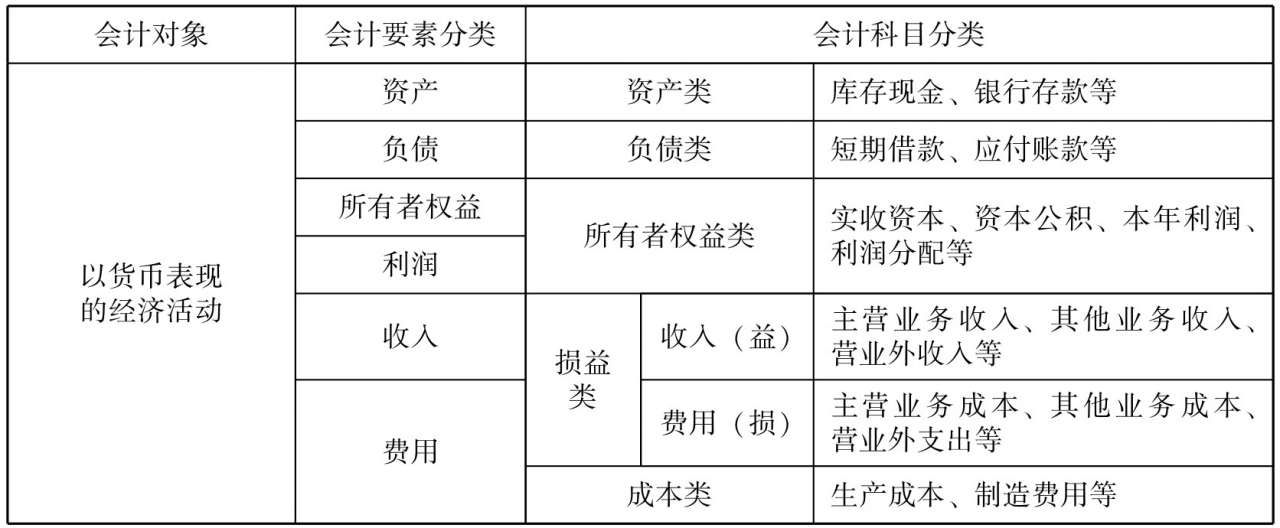

会计科目可以按其反映的经济内容(即所属会计要素)所提供信息的详细程度及其统驭关系分类(如图1)。

图1 会计对象、会计要素和会计科目的关系

会计科目的分类

1.按反映的经济内容分类

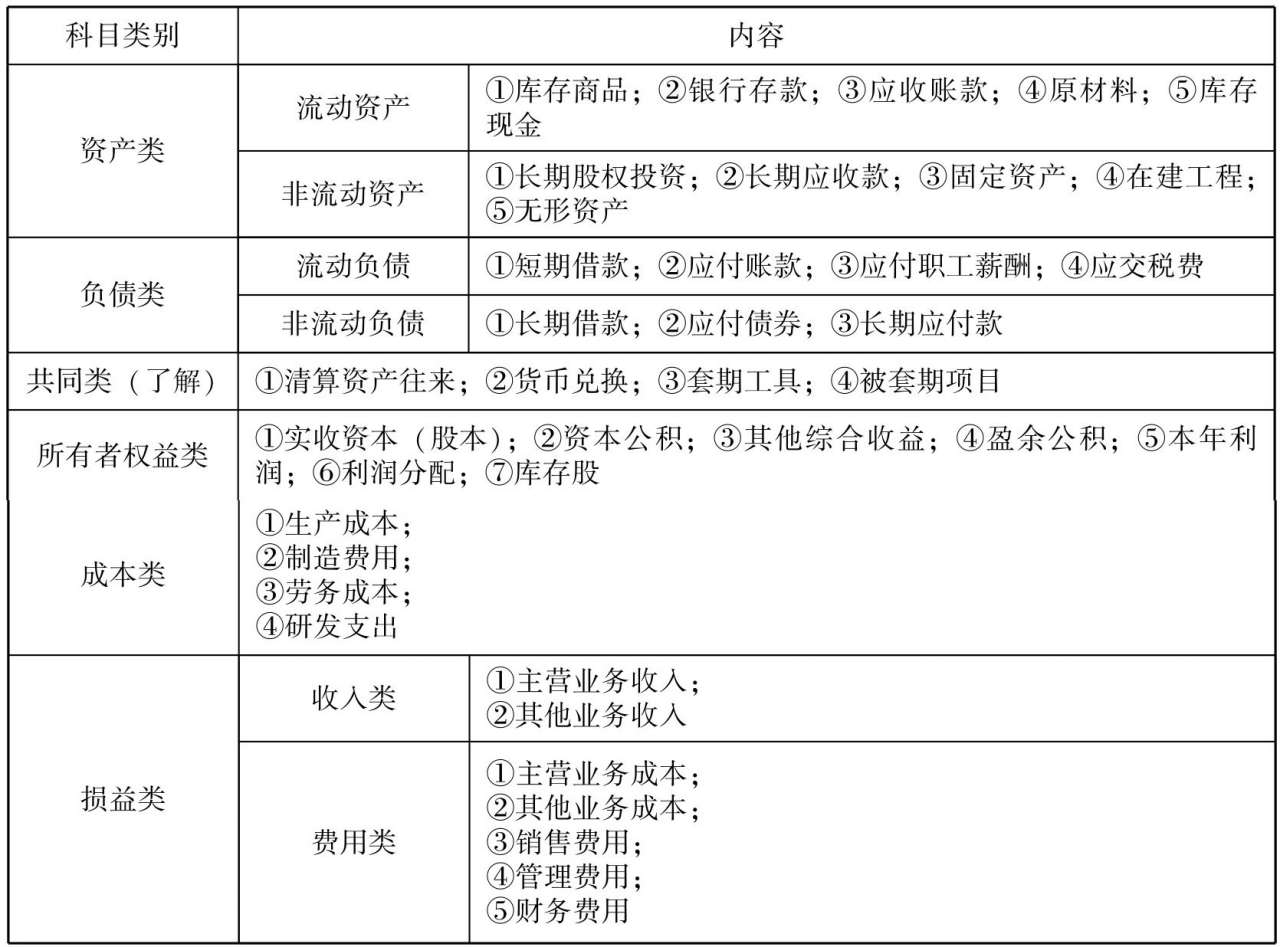

按其反映的经济内容不同,可分为资产类科目、负债类科目、所有者权益类科目、成本类科目、损益类科目和共同类科目。会计科目的分类如表1。

表1 会计科目的分类

2.按提供信息的详细程度及其统驭关系分类

(1)总分类科目,又称总账科目或一级科目,是对会计要素的具体内容进行总括分类、提供总括信息的会计科目,如“应收账款”“应付账款”“原材料”等。

(2)明细分类科目,又称明细科目,是对总分类科目作进一步分类,提供更为详细和具体会计信息的科目,如表2所示。例如,“应收账款——北京某有限公司、应收账款——杭州某有限公司、应收账款——南京某有限公司”。

表2 必备会计科目内容