企业的资金运动是什么?资金运动是客观的,它是资金的形态变化和位置移动,就工业企业而言,一般可分为资金的投入、资金的运用(资金的循环与周转),以及资金的退出三大基本环节。

1、资金的投入

资金的投入即企业筹集资金的过程,是资金运动的起点。筹集资金的途径一般有两种,即所有者投入和举债两种,前者形成所有者权益,后者形成负债。

2、资金的运用(资金的循环与周转)

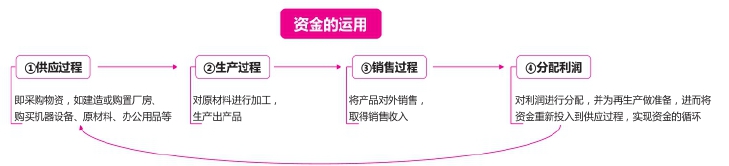

企业筹集到资金后,将资金运用于生产经营,这就意味着资金的循环与周转。工业企业的经营过程主要包括供应、生产、销售等环节的不断循环与周转,如图1所示。

图1 资金的运用示意图

筹集资金后,资金就要伴随着生产经营过程的进行而不断变化,其表现为资金形态的依次转变,即货币资金(筹集过程)→储备资金(供应过程)→生产资金(生产过程)→产品资金(销售过程)→结算资金(分配过程)→货币资金。资金运动从货币资金形态开始又回到货币资金形态的过程称为资金循环,资金周而复始地循环则称为资金的周转。

3、资金的退出

资金的退出即资金不再参与循环和周转,是资金运动的终点,如偿还债务、缴纳税费、向所有者分配利润等。由此可知,会计核算对象的本质是资金在投入、运用、退出时发生的各种经济业务事项。