原始凭证的归集整理,原始凭证是填写记账凭证的依据,记账凭证的填制,也必须依靠原始凭证来提供相关数据。因此原始凭证对于会计做账而言,是非常重要的数据来源,应仔细将其归集整理,以便使用。

一、原始凭证张数的计算

一般情况下,一笔经济业务涉及多少张原始凭证,则记账凭证上就应写明相应的张数,比如购买一批原材料,在购买时取得增值税专用发票,当原材料入库后,取得入库单,因此该笔业务涉及2张原始凭证,即增值税专用发票的发票联和入库单。

购买物资时,对方如果开具增值税专用发票,则会有两张单据,一张是抵扣联,另一张是发票联,发票联应作为原始凭证入账,而抵扣联是纳税时抵扣的直接凭据,应单独入账。

一般情况下,只要是能够全面反映每笔经济业务活动情况的原始凭证,就应该按自然张数计算。而一些特殊情况,则可按以下要求计算张数。

(1)不能全面反映每笔经济业务活动情况,需要附件进行补充和说明的,应在原始凭证上写明附件张数,并将其粘贴在一起,附件不计入原始凭证张数。图1所示为某公司的差旅费报销单,其中已经写明各种单据张数,因此这种情况下,应把所有与差旅费报销相关的凭证粘贴在专门的原始凭证粘贴单上,此时该笔业务的附件数为1张,即差旅费报销单本身。

(2)对某类或某些原始凭证利用自制封面已进行汇总的,如支出汇总审批单等,其封面已对所反映的经济业务活动综合说明,对所附凭证张数也已注明,所以它们应作为1张原始凭证计算。

图1 差旅费报销单

二、通过粘贴将多张原始凭证整理起来

对于差旅费报销单这种可能涉及大量原始凭证(如车票、住宿凭证、餐费凭证等)的, 只能将其统一粘贴到原始凭证粘贴单上,具体要求如下。

(1)将褶皱的凭证摊开、压平,对破损的凭证进行适当修补,使每张待粘贴的原始凭证都能显示完整内容。

(2)按经济内容项目进行分类,如办公用品、电话费、差旅费、招待费等,按照类别分别粘贴,把相同费用项目的原始凭证粘贴在一起。

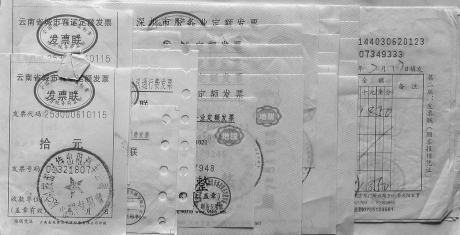

(3)在原始凭证粘贴单上将原始凭证从右至左呈阶梯状依次粘贴(只需粘牢原始凭证的左侧部分),先粘贴大票,再粘贴小票,如图2所示。

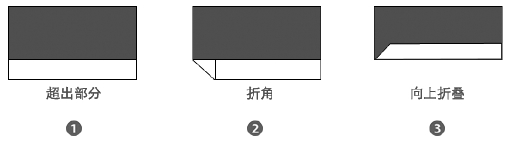

(4)原始凭证尺寸大于粘贴单时,应将其折叠为与粘贴单相同或略小的大小。假如长度大于粘贴单,则首先在超出部分的左下方折叠成角,然后将整个超出部分折叠,如图3所示。宽于粘贴单的做法类似,也是先折角,再折叠。

图2 粘贴原始凭证的效果

图3 折叠原始凭证的效果

(5)尺寸太小的原始凭证,如汽车票等,可按上、中、下(二行或三行)或右、中、左(二列或三列)的方式进行粘贴,以节省空间,如图4所示。

图4 尺寸较小原始凭证的粘贴方法