筹资业务的核算方法,筹资业务的核算要按所有者权益筹资和负债筹资分别核算。

1. 所有者权益筹资的核算方法

如果企业的筹资方式是所有者权益筹资,那么投资的形式可分为货币资金投资、实物投资、无形资产投资等。不同的投资方式,其核算方式也有所不同,具体的核算方法如下:

(1)接受货币资金投资的核算方法

借:银行存款

固定资产

贷:实收资本

资本公积--资本溢价

(2)接受非货币资金投资的核算方法

借:固定资产

无形资产

长期股权投资

贷:实收资本

需要注意的是,货币资金投资要按实际收到的金额入账,非货币资金投资要按投资合同或协议约定的价值入账。此外,企业在返还投资者资本时,要按实际返还金额借记“实收资本”科目,贷记“库存现金”“银行存款”等科目。

无形资产是一种没有实体且不具有流动性、为特定主体所有、将给企业带来额外经济利益的资产,如专利权、版权、特许权、租赁权、商标权等。

根据《公司法》第二十七条第三款“全体股东的货币出资金额不得低于有限责任公司注册资本的30%”的规定,股东以无形资产出资应当符合法定比例。但2014年3月1日起执行的新《公司法》,取消了无形资产出资比例的限制。

2. 负债筹资的核算方法

根据借款时间的长短,负债筹资可以分别通过短期借款和长期借款核算,其核算方法如下:

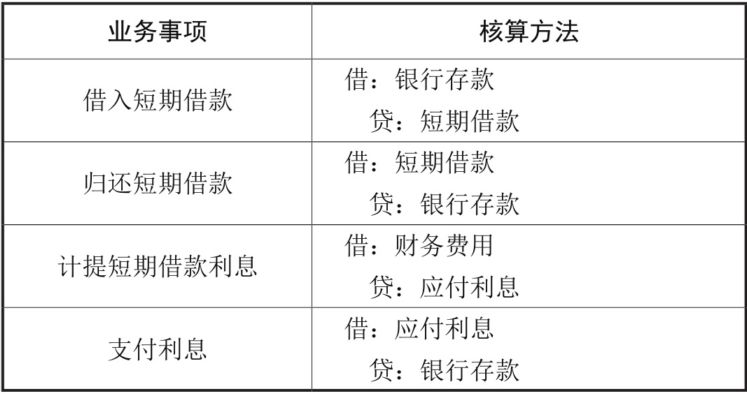

(1)短期借款的核算方法短期借款的核算方法如表1所示。

表1 短期借款的核算方法

(2)长期借款的核算方法

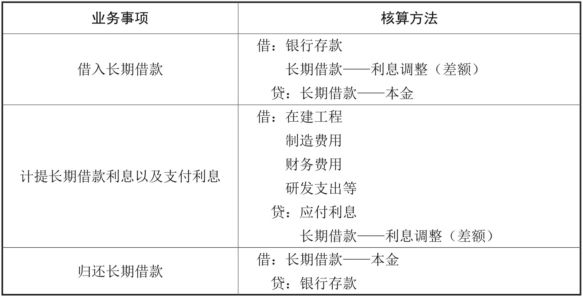

长期借款的核算方法如表2所示。

表2 长期借款的核算方法

在企业筹资业务的核算中,所有者权益筹资和负债筹资的核算方法是不同的;而且,投资人的投资形式也有不同的核算方法,会计人员要加以区别。