利润形成的核算,企业在进行经济活动的过程中,经济利益会不断地流入和流出,在一定会计期间内,经济利益的流入与流出的差额,就是利润或亏损。利润可以分为营业利润、利润总额和净利润,其计算公式如下:

营业利润=(主营业务收入+其他业务收入)?(主营业务成本+其他业务成本)+投资收益+公允价值变动收益+资产处置收益+其他收益-税金及附加-管理费用-销售费用-财务费用-资产减值损失

利润总额=营业利润+营业外收入-营业外支出

净利润=利润总额-所得税费用

这三个公式反映了利润的组成,我们可以以此为依据,设置利润形成核算的账户。

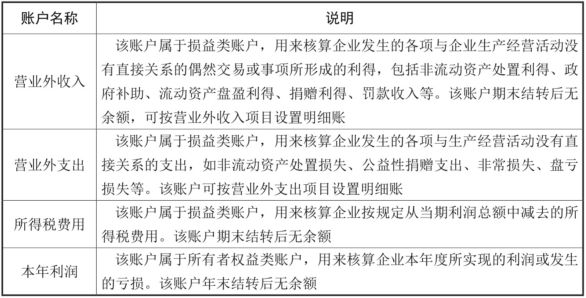

1. 利润形成核算的账户设置

利润形成的核算是对企业经营成果的综合反映,影响利润形成的因素较多,应该分别设置账户进行核算。利润形成核算中涉及的“其他业务收入”和“其他业务成本”账户在前文中已经介绍过,这里就不再赘述了。我们只介绍利润形成核算过程中应设置的其他常用账户。利润形成核算的账户设置如表1所示。

表1 利润形成核算的账户设置

2. 利润形成的核算方法

企业利润形成的核算是通过结转损益类账户进行的,包括核算企业经济利益流入的收益类账户,如其他业务收入、营业外收入等;核算企业经济利益流出的支出类账户,如主营业务成本、其他业务成本、营业外支出等。

在一定会计期间内,这些账户将分类归集企业、其他经济组织、个人的经济活动情况,并在会计期末结转本期余额至“本年利润”账户,在该账户中汇总反映本期的损益数据,并核算出本期利润,其核算方法如下:

(1)会计期末,结转各项收入

借:主营业务收入

其他业务收入

营业外收入

贷:本年利润

(2)会计期末,结转各项支出

借:本年利润

贷:主营业务成本

税金及附加

其他业务成本

管理费用

财务费用

销售费用

资产减值损失

营业外支出

所得税费用等

对利润形成过程进行会计核算以后,我们不仅可以知道企业的利润金额,还能清楚地了解影响利润和亏损形成的因素,并据此优化经营和管理决策。接下来,让我们来看看利润分配的核算。