利润分配的核算,《公司法》规定,企业分配利润的流程如图1所示。

图1 企业分配利润的流程

根据利润分配的流程,我们可以将利润分配核算划分为留存和分配两个部分,并据此设置账户。

盈余公积分为法定盈余公积和任意盈余公积两种。

在上市公司中,法定盈余公积提取额度为利润的10%,当法定盈余公积累计额达到注册资本的50%时,可以不再提取。任意盈余公积按照股东大会的决议提取。

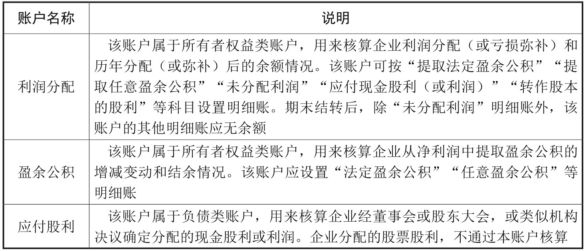

1. 利润分配核算的账户设置

会计人员在进行利润分配的核算时,应设置“利润分配”“盈余公积”“应付股利”三个账户。利润分配核算的账户设置如表1所示。

表1 利润分配核算的账户设置

2. 利润分配的核算方法

利润分配的核算主要通过“利润分配”进行,具体的核算方法如下:

(1)结转全年净利润

会计期末,会计人员应将“本年利润”账户余额全部转入“利润分配”账户,结转后“本年利润”账户年末无余额。

借:本年利润

贷:利润分配——未分配利润

若当期为净亏损,则做相反的会计分录。

(2)提取盈余公积

提取法定盈余公积:

借:利润分配——提取法定盈余公积

贷:盈余公积——法定盈余公积

提取任意盈余公积:

借:利润分配——提取任意盈余公积

贷:盈余公积——任意盈余公积

(3)向投资者分配利润

企业向投资者分配利润的方式多种多样,包括发放现金、发放股票等。因此,企业在向投资者分配利润时,应按利润分配的形式,在“利润分配”账户下设置“应付现金股利(或利润)”“转作股本的股利”明细账进行核算。

按应支付的现金股利或利润:

借:利润分配——应付现金股利

贷:应付股利

以股票股利转作股本的金额:

借:利润分配——转作股本股利

贷:股本

(4)用盈余公积弥补亏损

当企业发生亏损时,除了用当年利润弥补亏损,还可以用之前积累的盈余公积来弥补。

借:盈余公积

贷:利润分配——盈余公积补亏

(5)结转“利润分配”明细账户

会计期末,企业应将“利润分配”账户下的其他明细账户全部转入“未分配利润”明细账。

借:利润分配——未分配利润

利润分配——盈余公积补亏

贷:利润分配——提取法定盈余公积

利润分配——提取任意盈余公积

利润分配——应付现金股利

利润分配——转作股本股利等

结转完成后,除“未分配利润”明细科目外,“利润分配”账户下的其他明细账户应无余额。而“未分配利润”明细科目的贷方余额表示累积未分配的利润,借方余额表示累积未弥补的亏损。