资产负债表的基本结构,通过学习“会计的六大要素”,我们已经认识了资产、负债和所有者权益,以及它们组成的会计恒等式:

资产=负债+所有者权益

所有者权益=资产-负债

会计恒等式不仅是会计记账、核算的基础,也是编制资产负债表的基础。会计恒等式中的负债代表债权人在企业资产中所占的份额,所有者权益代表股东在企业资产中所占的份额,两者加起来就是资产。

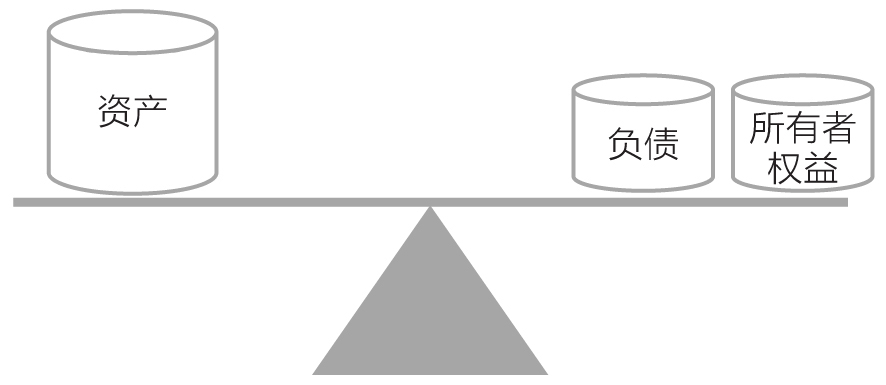

我们可以把会计恒等式看成一座天平,天平左侧的砝码是资产,右侧的砝码是负债和所有者权益。资产负债表上的数字就是砝码的具体重量,只要有任何一点错误,天平的平衡就会被打破。会计恒等式天平如图1所示。

图1 会计恒等式天平

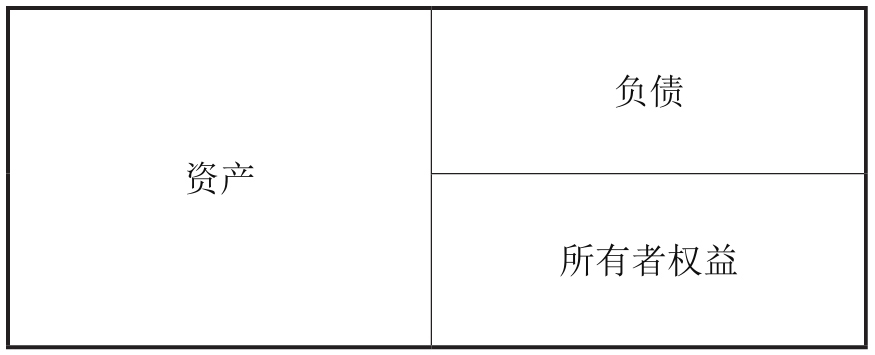

在资产负债表中,资产项目占据了50%的篇幅,负债和所有者权益相关项目占据另外50%的篇幅。资产负债表的布局如图2所示。

图2 资产负债表的布局

资产负债表中的资产项目列示在左侧,可分为流动资产和非流动资产。负债项目在资产负债表的右上方,按照流动负债和非流动负债分类列示。

所有者权益项目可以反映公司最真实的资产,是公司偿还了各类负债之后的净资产,列示在资产负债表的右下方。