资产负债表的编制方法,在一张资产负债表中,除了有资产、负债和所有者权益三大类列示项目,还有“上年年末余额”栏和“期末余额”栏。

“上年年末余额”栏的编制方法很简单,根据上年年末资产负债表“期末余额”栏内的数字直接填列即可。

如果本年度资产负债表中有项目和上年年末不一致的,应先按本年度的规定,对上年年末资产负债表进行调整,然后再对应填入数字。

“期末余额”栏的编制方法有以下六种:

· 根据总账余额直接填列;

· 根据总账科目和明细账科目余额分析计算填列;

· 根据几个总账科目的期末余额计算填列;

· 根据有关科目余额减去其备抵科目余额后的净额填列;

· 根据明细账科目余额计算填列;

· 综合运用上述编制方法分析填列。

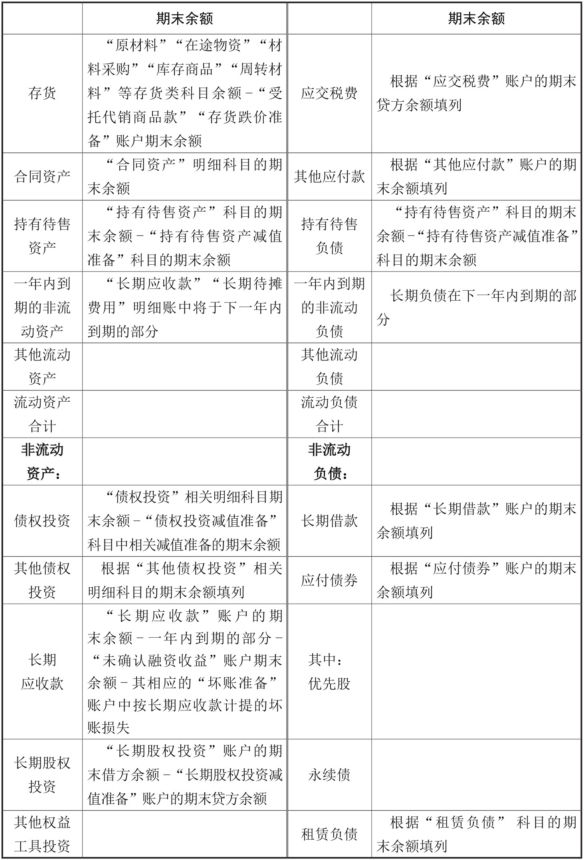

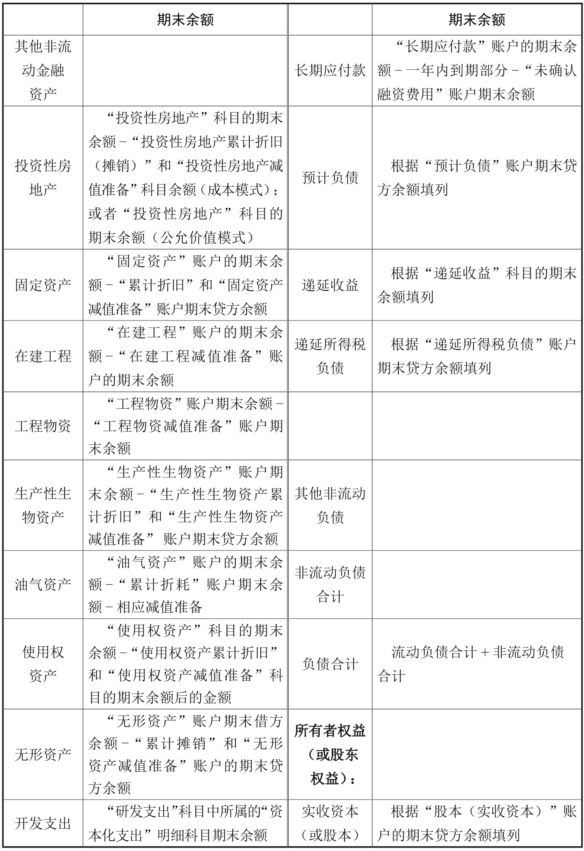

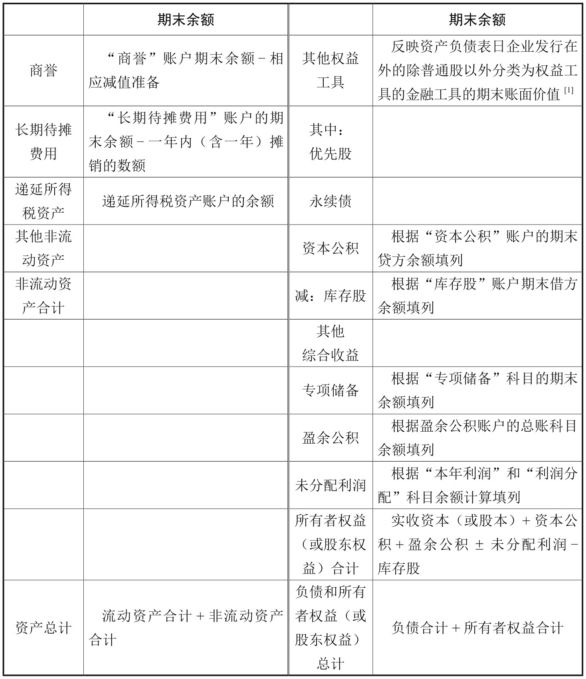

资产负债表“期末余额”栏的编制方法如表1所示,表中“-”表示“减”,“+”表示“加”。在填列时,我们要综合运用以上六种方法。

表1 资产负债表“期末余额”栏的编制方法

续表

续表

续表

对于资产负债表日企业发行的金融工具,分类为金融负债的,应在“应付债券”项目填列,对于优先股和永续债,还应在“应付债券”项目下的“优先股”项目和“永续债”项目分别填列;分类为权益工具的,应在“其他权益工具”项目填列,对于优先股和永续债,还应在“其他权益工具”项目下的“优先股”项目和“永续债”项目分别填列。

比如,“交易性金融资产”和“短期借款”要根据总账余额直接填列;“货币资金”要根据几个总账科目的期末余额计算填列;“应收账款”和“应付账款”要根据明细账科目余额计算填列;“长期借款”要根据总账科目和明细账科目余额分析计算填列;“应收票据”“应收账款”要根据有关科目余额减去其备抵科目余额后的净额填列;“存货”要综合运用上述编制方法分析填列。

大家可以对照表1,试着填列一下资产负债表,只有通过实践,才能熟练掌握编制方法。