资产负债表日后事项,在编制资产负债表时,会计人员往往会遇到一个令人头痛的问题--资产负债表日。所谓资产负债表日,就是结账和编制资产负债表的日期。为什么资产负债表日会令人头痛呢?

企业的会计年度一般以公历划分,我国《会计法》规定,资产负债表日(结账和编制资产负债表的日期)为每年的12月31日。但是,中国人习惯在农历年底清账,即很多公司都选择在农历春节之前结清债务。这种做法会造成一个问题:如果年底清账时出现了问题或者造成了损失,应该算在哪一个会计年度呢?

比如,2019年10月,A公司销售给B公司一批产品,货款为15万元,B公司当月收到所购产品并入库。按合同规定,B公司应该在收到所购产品后一个月内付清货款。但是,由于B公司财务状况不佳,直至12月31日仍未付款。因此,A公司在编制2019年资产负债表时,为该项应收账款提取坏账准备1万元,此时该项应收账款在资产负债表上的金额为14万元。

2020年2月25日,A公司收到法院通知,B公司已经宣告破产清算,无力偿还部分货款,A公司预计可收回应收账款的50%。这个事项造成的损失应该计入2019年会计年度,还是应该计入2020年会计年度呢?

回答这个问题是的关键在于财务会计报告批准报告日[1]。假设A公司的财务会计报告批准报告日为每年的3月31日。如果上面案例中的事项发生在2020年3月31日之后,则应计入2020年会计年度,作为当期事项处理。如果上述事项发生在2020年3月31日之前,则应计入2019年会计年度,此时由于资产负债表日(12月31日)已经过去了,所以该事项应该作为资产负债表日后事项处理。

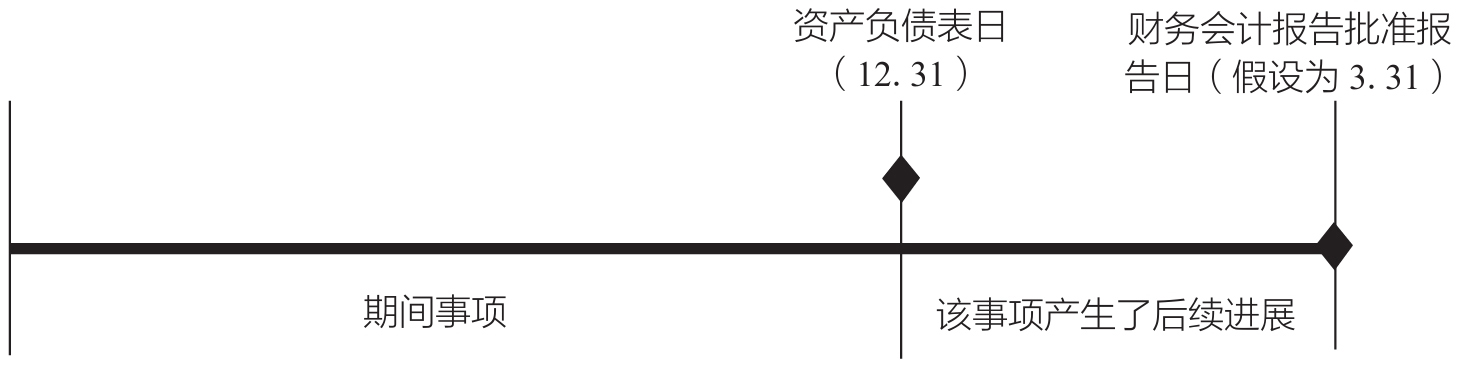

资产负债表日后事项是指自年度资产负债表日至财务会计报告批准报告日发生的有利或不利事项,简称“日后事项”。它是对资产负债表日存在状况的一种补充和说明。资产负债表日后事项如图1所示。

图1 资产负债表日后事项

资产负债表日后事项是企业财务报表的重要组成部分,会计人员应该对其进行正确的会计处理,以保证财务信息的真实性和会计核算的准确性。资产负债表日后事项包括资产负债表日后调整事项(以下简称“调整事项”)和资产负债表日后非调整事项(以下简称“非调整事项”)。

下面,我们通过两个简单的例子来认识一下调整事项和非调整事项。

1. 调整事项

××公司因违约被起诉,截止到2018年12月31日法院仍未判决,但该公司败诉的可能性极大。因此,该公司在2018年资产负债表中计入100万元的预计负债。2019年2月15日(该公司财务报表报出日之前),法院判决该公司败诉,并支付赔偿金260万元。

“2019年2月15日(该公司财务报表报出日之前),法院判决该公司败诉,并支付赔偿金260万元。”对资产负债表日之前的诉讼提供了进一步的证据,确定了××公司败诉事实以及赔偿金额,因此,该事项属于调整事项。调整事项是指对资产负债表日已经存在的情况提供了新的或进一步证据的事项,通常包括以下四项内容:

· 资产负债表日后诉讼案件结案,法院判决证实了企业在资产负债表日已经存在现时义务,需要调整原先确认的与该诉讼案件相关的预计负债,或确认一项新负债;

· 资产负债表日后取得确凿证据,表明某项资产在资产负债表日发生了减值或者需要调整该项资产原先确认的减值金额;

· 资产负债表日后进一步确定了资产负债表日前购入资产的成本或售出资产的收入;

· 资产负债表日后发现了财务报表舞弊或出现差错,需要更正。

我们都知道,资产负债表日后事项发生在财务报表报告年度的次年,此时财务报表中的相关账目已经结转,损益类科目在结账后已无余额。因此,会计人员在处理日后调整事项时,应该遵循以下四个原则:

(1)损益类事项,通过“以前年度损益调整”科目核算。会计人员应将以前年度利润减少、以前年度亏损增加都记入“以前年度损益调整”科目的借方,将以前年度利润增加、以前年度亏损减少记入“以前年度损益调整”科目的贷方;然后,将“以前年度损益调整”科目的贷方或借方余额转入“利润分配--未分配利润”科目。

(2)利润分配事项,直接在“利润分配--未分配利润”科目核算。

(3)不涉及损益及利润分配的事项,调整相关科目。

(4)处理完上述账务后,应同时调整财务报表相关项目的数字,包括资产负债表日编制的财务报表相关项目的期末数或本年发生数、当期编制的财务报表相关项目的期初数或上年数。经过上述调整后,如果涉及财务报表附注内容的,还应做出相应调整。

2. 非调整事项

非调整事项是指表明资产负债表日后发生的情况的事项。非调整事项的发生不影响资产负债表日企业的财务报表数字,只说明资产负债表日后发生了某些情况。但是,某些重要的非调整事项有可能影响资产负债表日以后企业的财务状况和经营成果,如果不加以说明,将会影响财务报表使用者做出正确估计和决策。

比如,A公司采购了一批货物,收到货物后发现,这批货物存在严重质量问题,于是要求退货。经协商未果后,A公司向法院提起诉讼,胜诉的可能性极大,但获取的赔偿金金额不确定。直到A公司财务报表报出日,法院仍未做出判决。该事项虽然发生在资产负债表日后,与资产负债表日存在状况无关,但是对下一个会计年度的财务报表有重大影响。因此,该事项应在财务报表附注中进行披露。

《企业会计准则》要求企业适当披露非调整事项。一般来说,企业应该在财务报表附注中予以披露的非调整事项包括以下内容:

· 资产负债表日后发生重大诉讼、仲裁、承诺;

· 资产负债表日后资产价格、税收政策、外汇汇率发生重大变化;

· 资产负债表日后因自然灾害导致资产发生重大损失;

· 资产负债表日后发行股票、债券以及其他巨额举债;

· 资产负债表日后资本公积转增资本;

· 资产负债表日后发生巨额亏损;

· 资产负债表日后发生企业合并或处置子公司;

· 资产负债表日后,企业利润分配方案中拟分配的,以及经审议批准宣告发放的股利或利润。