现金流量表的编制方法,在着手编制现金流量表之前,我们不妨先回顾一下财务报表的前两张表,即资产负债表中的数字反映资产、负债和所有者权益的期末余额,而利润表则反映企业损益类项目的发生额。

从前文中我们了解到,现金流量表与资产负债表和利润表之间均存在勾稽关系,因此财务人员在编制现金流量表时应该结合前两张表,综合考虑资产负债表的余额、发生额和利润表的发生额。

由于现金流量表的特殊性,我们在编制它时,需要用到两种方法:直接法和间接法。

1. 用直接法编制现金流量表主表

直接法就是通过现金收入和现金支出的主要类别反映来自企业经营活动的现金流量。

我们都知道,现金流量表的项目可分为经营活动产生的现金流量、投资活动产生的现金流量、筹资活动产生的现金流量三大类。用直接法编制现金流量表时,投资、筹资活动产生的现金流量比较容易计算,只要理解项目由哪些业务构成,就可以直接计算出来。

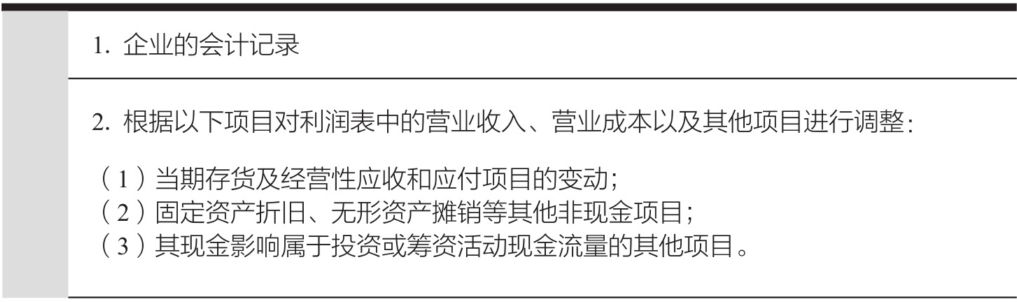

经营活动产生的现金流量比较复杂,会计人员在核算时必须严谨、仔细,相关信息可以通过企业的会计记录直接获得,也可以通过调整利润表中与经营活动相关的项目获得。企业经营活动现金流量的信息来源如图1所示。

图1 企业经营活动现金流量的信息来源

直接法能够全面地反映企业一定时期内的现金收支全貌,相比间接法,直接法编制的现金流量表更为精准,因此我国颁布的《企业会计制度》要求企业运用直接法编制现金流量表主表。

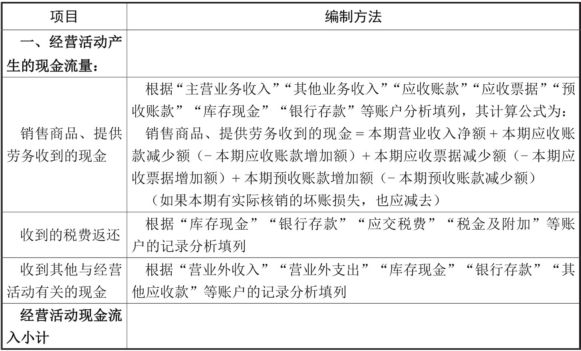

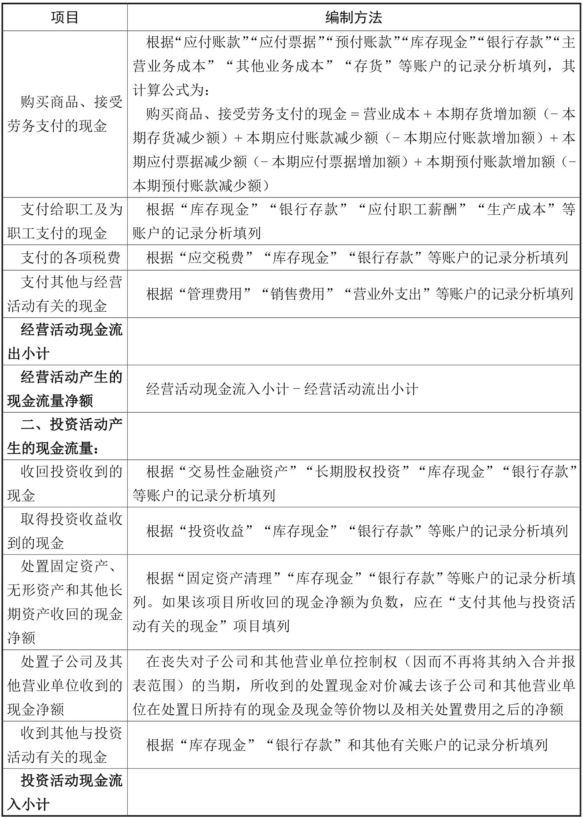

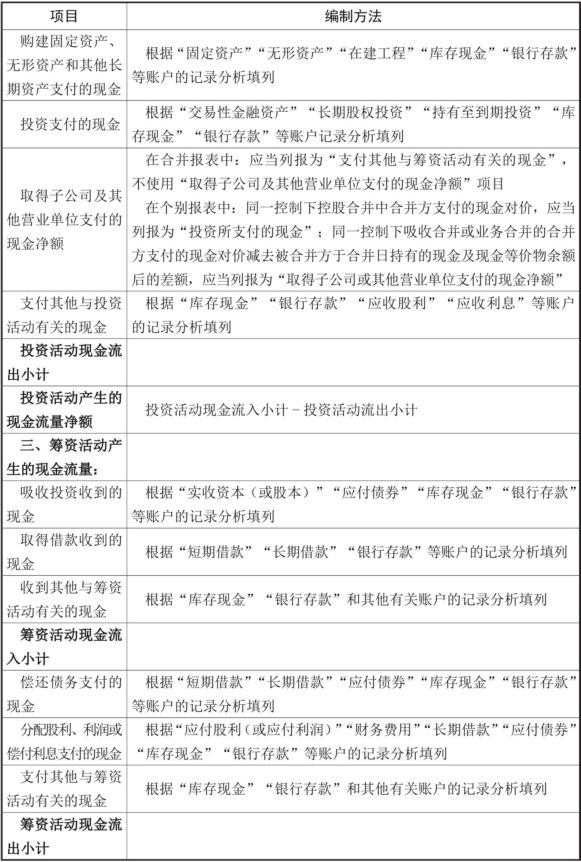

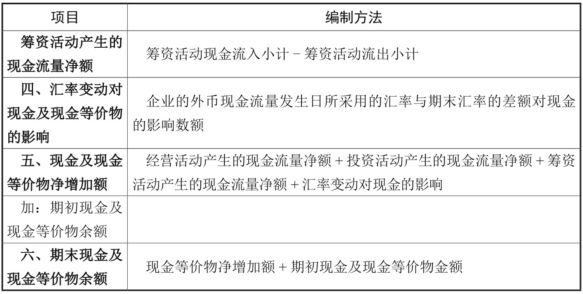

现金流量表主表分为三栏:第一栏是“项目”,其中列示了各个项目;第二栏是“本期金额”,需经计算和分析后填列;第三栏是“上期金额”,只需根据上期现金流量表的“本期金额”栏的数字填写即可。现金流量表(主表)“本期余额”栏的编制方法如表1所示,表中“-”表示“减”,“+”表示“加”,“×”表示“乘”,“/”表示“除”。

表1 现金流量表(主表)“本期金额”栏的编制方法

续表

续表

续表

2. 用间接法编制现金流量表补充资料

现金流量表的主表要用直接法编制,其补充资料则要用间接法来编制。

间接法就是通过将企业非现金交易、过去或未来经营活动产生的现金收入或支出的递延或应计项目,以及与投资或筹资活动产生的现金流量相关的收益或费用项目对净损益的影响进行调整来反映企业经营活动所形成的现金流量。

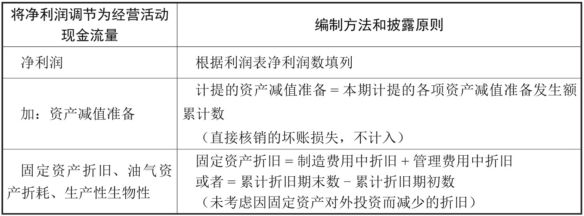

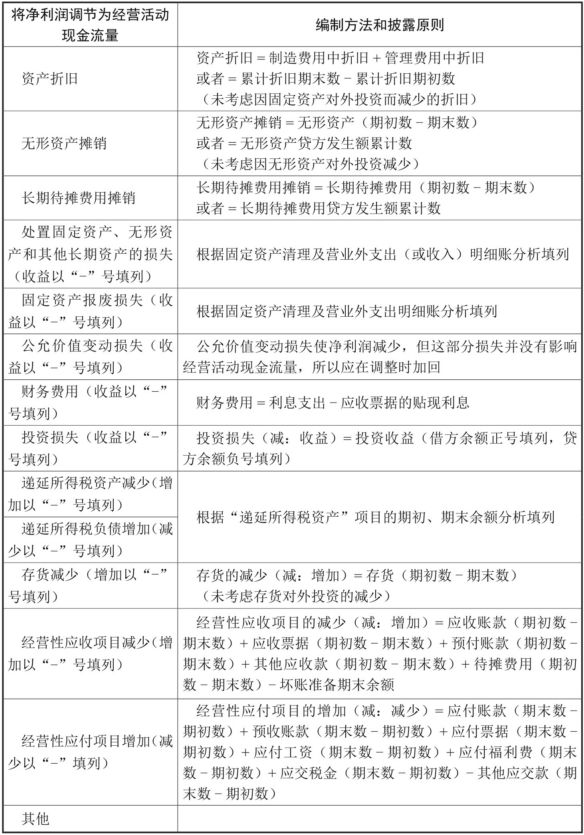

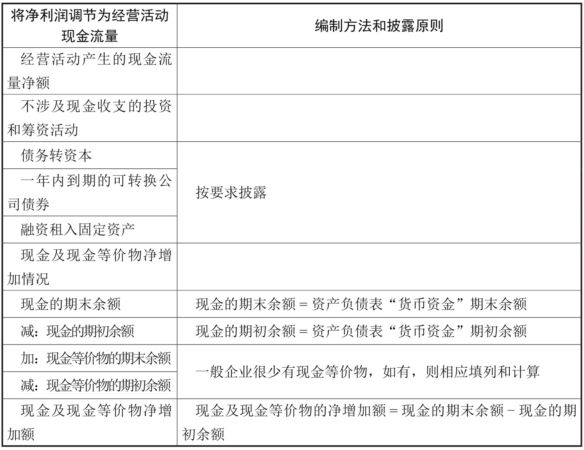

用间接法编制现金流量表的补充资料时,应该以利润表上的净利润为起点,通过调整某些相关项目后得出经营活动产生的现金流量。现金流量表补充资料的编制方法和披露原则如表1所示,表中“-”表示“减”,“+”代表“加”,“×”表示“乘”,“/”表示“除”。

表1 现金流量表补充资料的编制方法和披露原则

续表

续表

在实际工作中,现金流量表补充资料是比较容易出错的,会计人员在编制时要特别注意保证其准确性。