企业所得税的核算方法,企业所得税指的是按照国家规定登记和注册的组织所要缴纳的一种税。企业所得税的计算公式如下:

企业所得税应纳税额=当期应纳税所得额×税率其中:

当期应纳税所得额=利润总额±税收调整项目金额

利润总额=收入总额−成本、费用、损失

上述公式中的“税收调整项目”包括税前准予扣除的项目和不准予扣除的项目。

《企业所得税法》第十条规定,在计算应纳税所得额时,税前不准予扣除的项目包括:

• 向投资者支付的股息、红利等权益性投资收益款项;

• 企业所得税税款;• 税收滞纳金;

• 罚金、罚款和被没收财物的损失;

• 本法第九条规定以外的捐赠支出;

• 赞助支出;

• 未经核定的准备金支出;

• 与取得收入无关的其他支出。

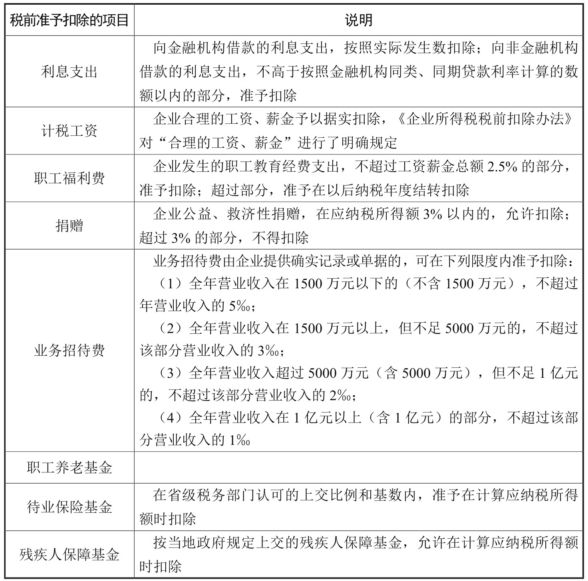

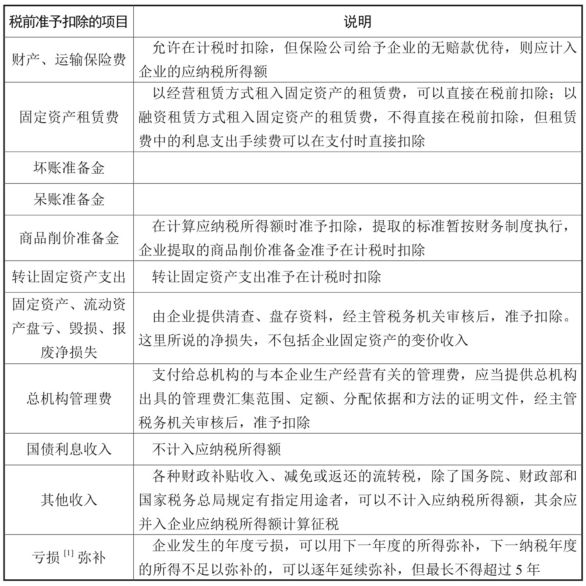

上述项目是税前不准予扣除的项目,那么,税前准予扣除的项目有哪些呢?企业所得税税前准予扣除的项目如表1所示。

表1 企业所得税税前准予扣除的项目

续表

税法所指亏损的概念,不是企业财务报表中反映的亏损额,而是企业财务报表中的亏损额经税务机关按税法规定核实调整后的金额。如果一个企业既有应税项目又有免税项目,其应税项目发生亏损时,按照规定可以结转以后年度弥补的亏损应是冲抵免税项目后的余额。

随着时间的推移,与企业所得税相关的法律法规会不断变化和完善,会计人员应时刻关注所得税扣除项目的变化,以免给企业带来不必要的涉税风险。