市政公用工程施工成本管理考点考点归纳

考点荟萃

要点归纳

一、施工成本管理

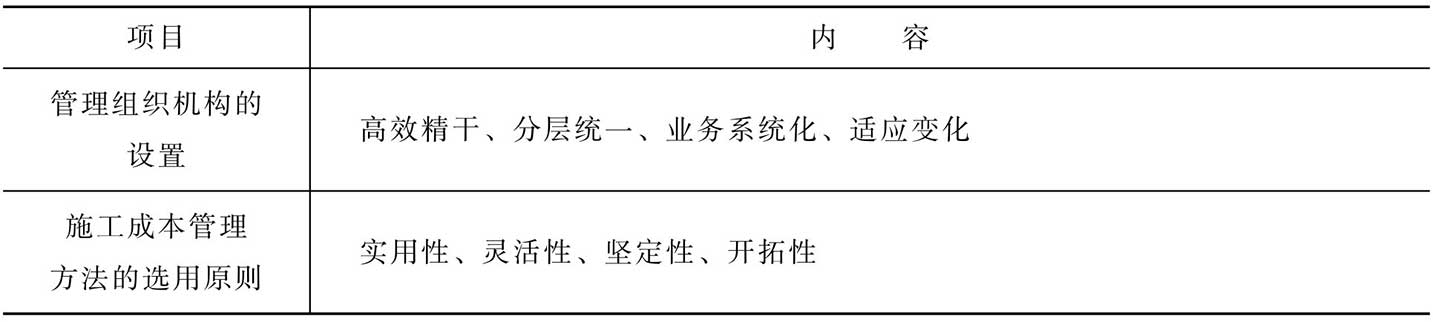

1.施工成本管理组织机构的设置与管理方法的选用原则(表1)

表1 施工成本管理组织机构的设置与管理方法的选用原则

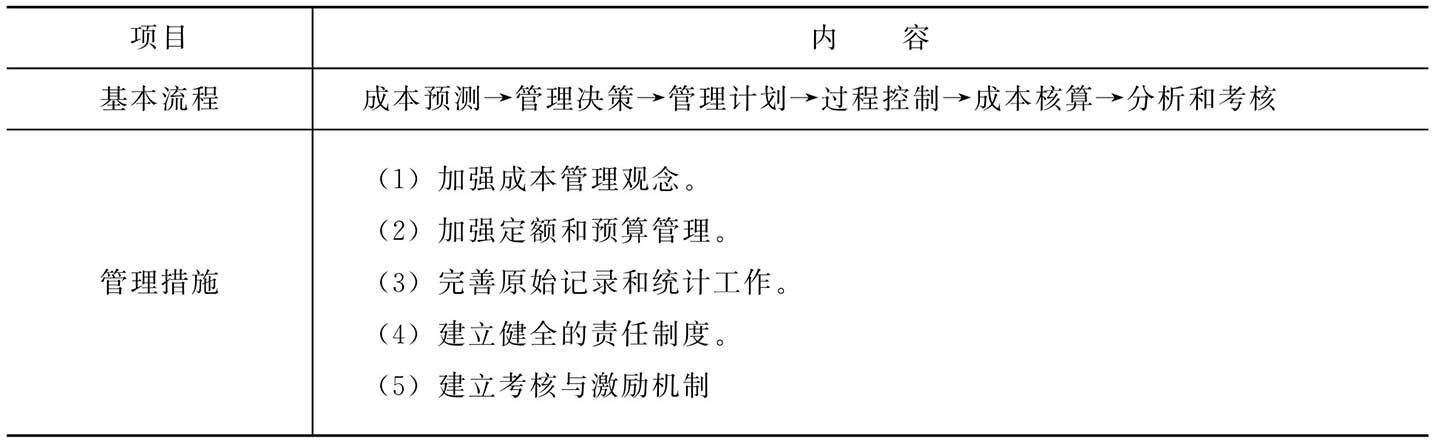

2.施工成本管理基本流程与管理措施(表2)

表2 施工成本管理基本流程与管理措施

温馨提示

施工项目管理的核心就在于施工成本管理。关于本小节的内容,了解即可。不做过多叙述与要求。

二、施工成本目标控制的措施

1.施工成本目标控制的原则

包括:成本最低;全员成本;目标分解;动态控制;责、权、利相结合。

2.施工成本目标控制的主要依据

包括:工程承包合同、施工成本计划、进度报告和工程变更。

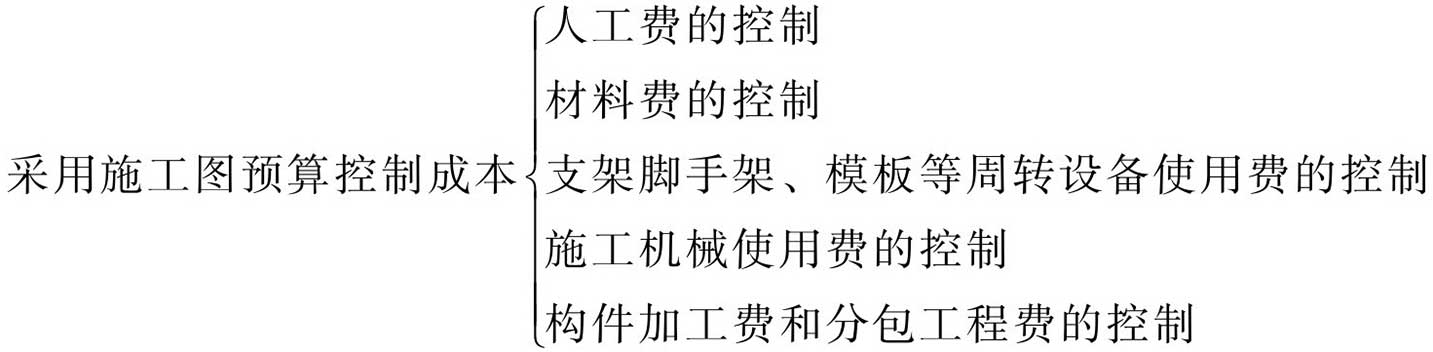

3.施工成本目标控制的方法

市政公用工程在施工成本目标控制中,多以施工图预算来控制成本支出,实行“以收定支”,或者叫“量入为出”。其方法如下。

三、施工成本核算

1.施工成本核算的对象

温馨提示

对于上述对于施工成本核算对象的划分情形,要加以注意,虽然考试中未有涉及,但是也应注意理解、掌握。上述的五种不同情形,均需加以记忆。

(1)一个单位工程由多个施工单位共同施工时,各施工单位均以同一单位工程为施工成本核算对象,各自核算自行完成的部分。

(2)规模大、工期长的单位工程,可将其划分为若干分部工程,以分部工程作为施工成本核算对象。

(3)同一建设项目,且由同一施工单位施工,并在同一施工地点,属同一结构类型、开竣工时间相近的若干单位工程可以合并,作为一个施工成本核算对象。

(4)改建、扩建的零星工程,可以将开竣工时间相近、属同一建设项目的各个单位工程合并,作为一个施工成本核算对象。

(5)土石方工程、桩基工程,可以根据实际情况和管理需要,以一个单项工程为施工成本核算对象,或将同一施工地点的若干个工程量较少的单项工程进行合并,作为一个施工成本核算对象。

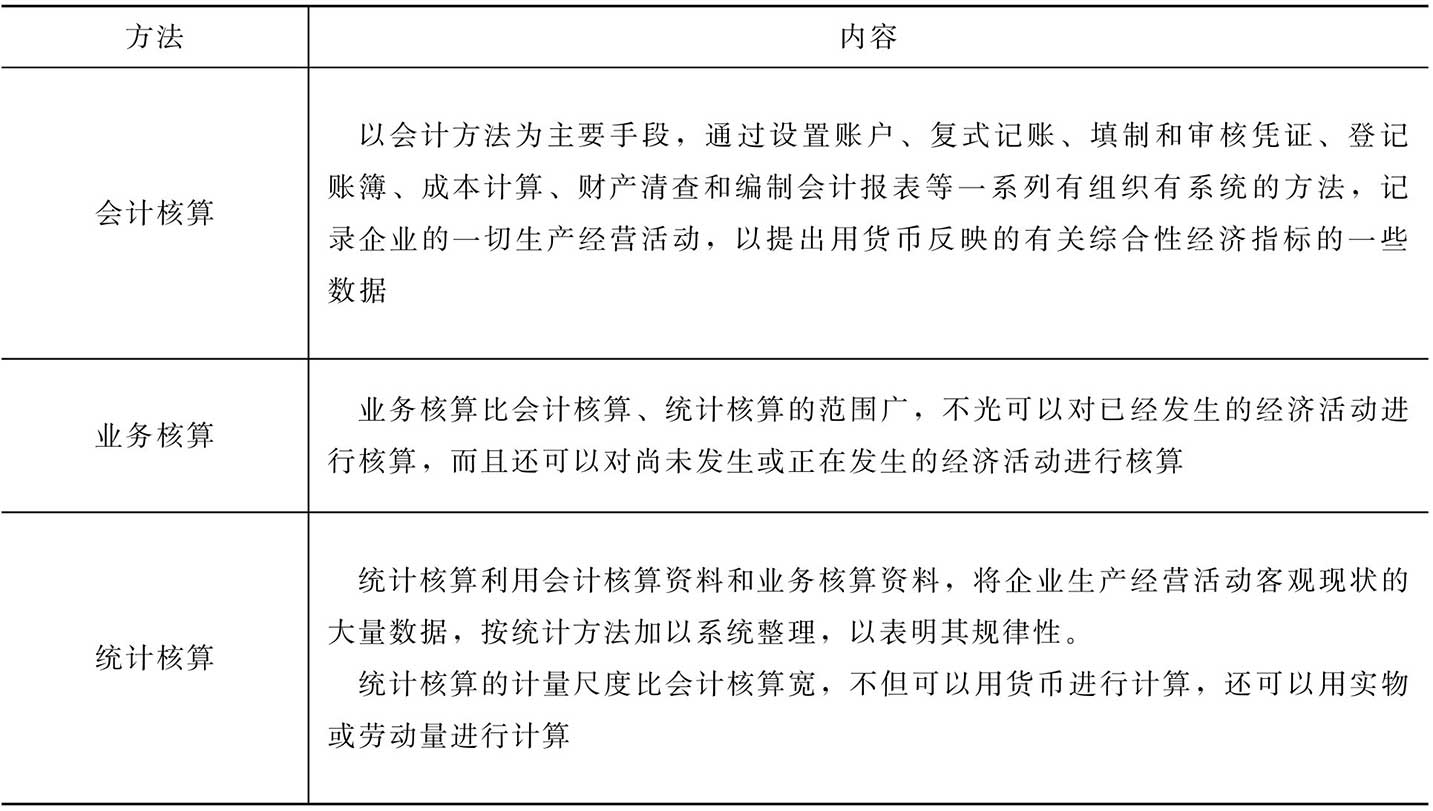

2.施工成本核算的方法(表3)

表3 施工成本核算的方法

综合拓展

会计核算、业务核算和统计核算,又称“三算”。施工成本核算通过“三算”,来获得项目施工成本的第一手资料,将总成本和各个分成本进行实际值与计划目标值的相互对比,观察分析成本升降情况,并作为考核的依据。

还需要介绍一下“两对比”与“两考核”。

(1)通过实际成本与预算成本的对比,考核施工成本的降低水平。

(2)通过实际成本与计划成本的对比,考核工程成本的管理水平。

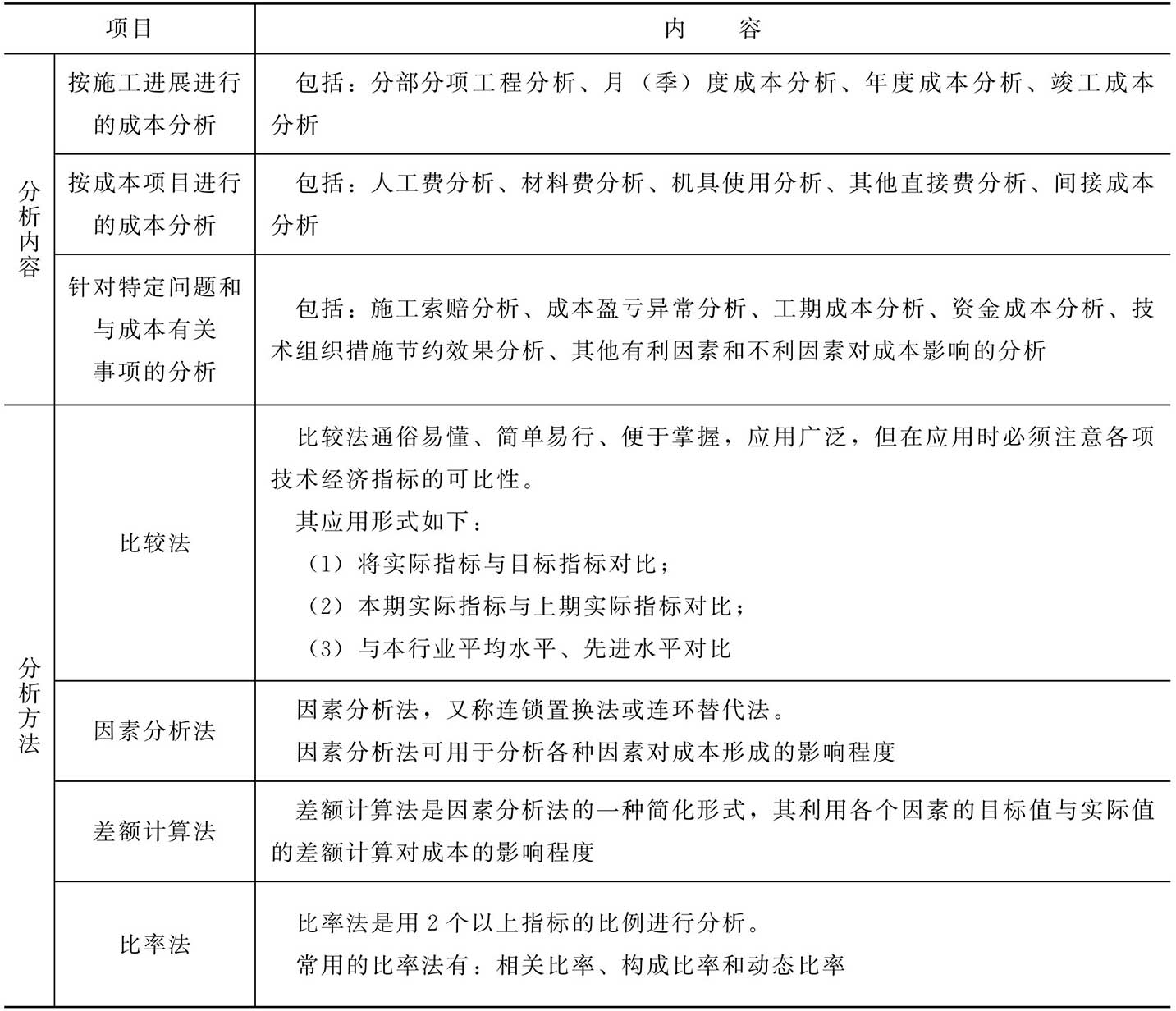

3.施工成本分析的内容与方法(表4)

表4 施工成本分析的内容与方法

考情预测

上述内容均作一般了解即可,不作为重点内容进行记忆,考的可能性不大。若在此出现考题的话,可能会在“项目施工成本核算的对象”这一知识点中来命题。